在越发“理性”的消费观念影响下,消费者们将更多注意力集中在了健康刚需上。

这一点在今年双11的家用医疗器械赛道表现得尤为突出。根据官方数据统计,天猫双11预售首小时,呼吸机成交同比增长250%,制氧机成交同比增长130%,助听器成交同比增长425%;京东双11期间,制氧机、呼吸机、雾化器品类销量同比增长均超过100% 。

一般情况下,家用医疗器械大致上可以分为检测器械(血糖仪、血压计、心电监测等)、治疗护理器械(呼吸机、制氧机、雾化器、艾灸系列等)和医疗康复器械(助听器、轮椅等)几大类。天猫健康在11月初发布的《健康消费趋势洞察》显示,医疗器械呈现出“大件变小件、医用变家用”的趋势。

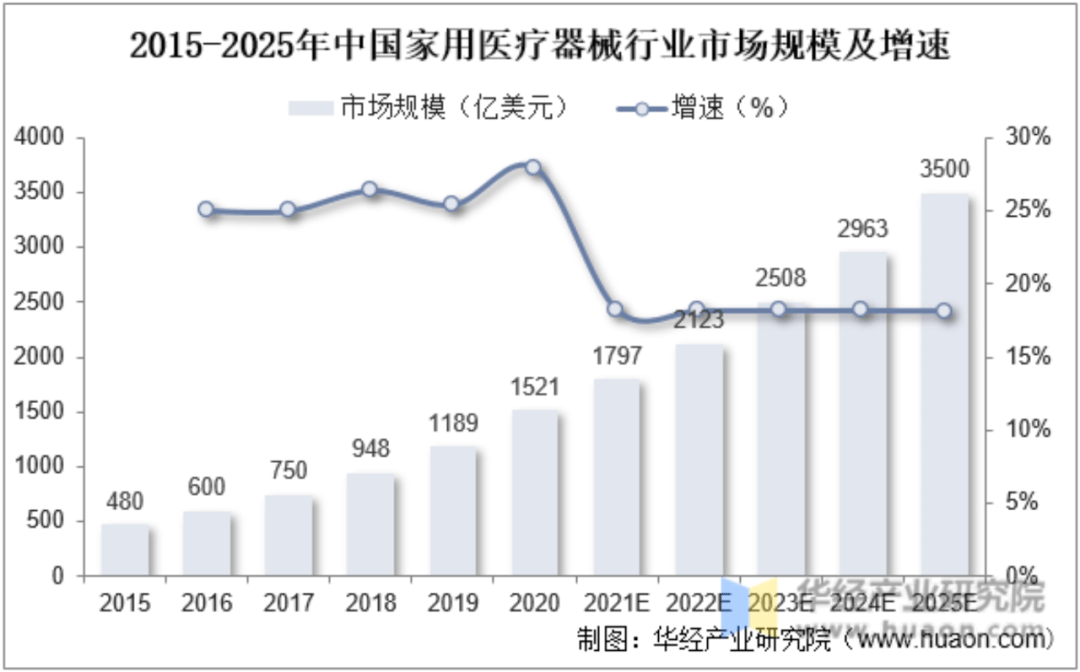

根据《中国医疗器械白皮书2020》,2015-2020年我国家庭医疗设施市场规模自480亿元增至1521亿元,在所有医疗设施中占比持续走高,预计2025年家庭医疗设施市场有望达到3500亿元。下文将从消费群体特征、品类需求升级、品牌格局变化等角度挖掘家用医疗器械这一千亿市场的增长潜力与发展趋势。

公开多个方面数据显示,我国慢性病整体患病率逐年上升。《健康中国行动(2019-2030年)》中明白准确地提出,要将高血压、糖尿病等慢性病患者纳入健康管理范围。

除了亚健康问题以外,过去三年疫情也推动了全民健康意识提升。《2023中国健康生活趋势洞察报告》指出,消费者健康管理理念正从“医疗健康”向“全维健康管理”转变,家庭预防诊疗的消费习惯也逐渐深入人心。

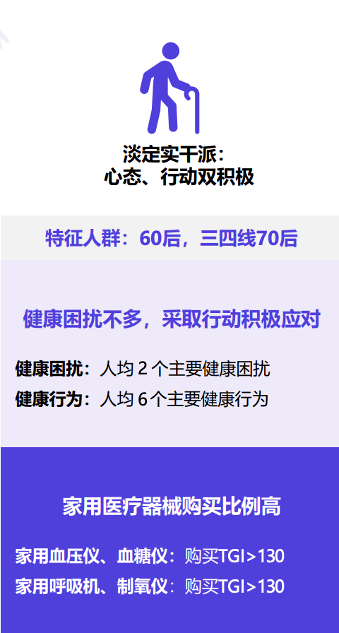

就具体人群而言,人口老龄化问题的加剧,使得消费者对于日常监测防治的需求不断攀升。丁香医生发布的《2023国民健康洞察报告—家庭健康篇》将60、70后归类为“淡定实干派”。作为迈入中老年阶段的“银发一族”,他们心态较为积极,健康困扰低于平均,但拥有着较高的健康行动自觉,家用血压仪、血糖仪、呼吸机等设备的购买表现突出,是家用医疗器械的消费主力。

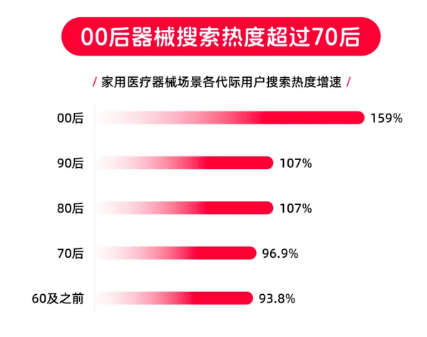

而在代际的另一端,年轻人在“科技硬核”养生需求下对于家用医疗器械的关注也空前高涨。阿里健康研究院、天猫健康发布的《诊疗家庭化消费趋势洞察》中显示,00后对家用医疗器械的搜索热度位居第一,增速是70后的1.5倍以上,显示出较大的消费潜力。究其原因,年轻消费者更愿意尝试新兴事物,对于当下越来越智能的家用医疗设施有着较大的消费兴趣;同时作为子女,为父母添置家用医疗设施也有几率会成为一大购买场景。

伴随着需求的增长与变化,家用医疗器械产品呈现出更加小型化、智能化、精细化的升级趋势,家用医疗设施逐渐从价格高昂、操作复杂的医疗器械向“智能小家电”转型。

根据天猫健康的多个方面数据显示,呼吸健康、健康监测、医疗级个人护理、中医保健、康复护理成为线上消费者最爱的五大热门品类。

以今年双11成交翻倍的呼吸机为例,其主要运用于各类慢性呼吸障碍患者的治疗,包括限制性通气障碍、夜间低通气、呼吸睡眠暂停、肺间质纤维化、慢性阻塞性肺疾病等。

奥运冠军杨威、歌手胡海泉都曾透露自己会使用呼吸机,这也在社会化媒体上引发了大众对于家用呼吸机的关注。根据丁香医生调研多个方面数据显示,购买家用呼吸机的人群当中,除了治疗呼吸性睡眠障碍、呼吸道疾病外,也有1/3是为了缓解打鼾症状。从电子商务平台针对睡眠场景的购买引导以及头部产品的卖点宣传来看,主打止鼾的家用呼吸机在场景上变得更日常化,实际拓宽了原本专业医用的消费场景。

在产品的形态和操作上,以呼吸机为代表的家用医疗器械则变得更“小”、更“智能”。《诊疗家庭化消费趋势洞察》显示,小型化、智能化的器械受到偏爱,用户对“小”的搜索量增长三倍以上,“家用”、“智能”的增速分别为113%和70%。

根据天猫健康双11数据,体积更小的“口袋呼吸机”成交额同比增长超100%。这类mini版单水平呼吸机仅手掌大,其便携性满足了差旅人士的出行需求。

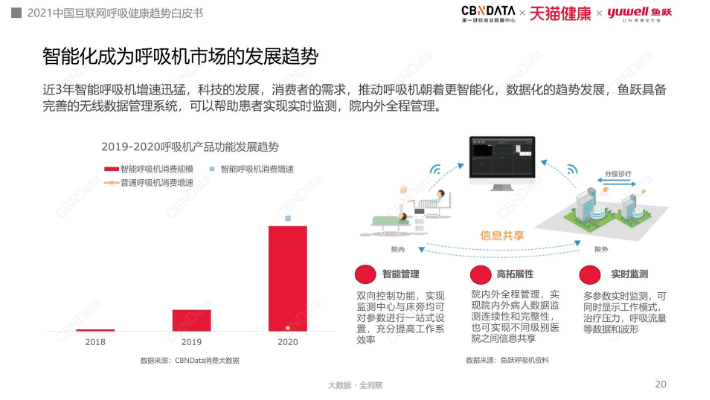

而智能化则体现在智能管理、信息共享、实时监测等层面,CBNData《2021中国互联网呼吸健康趋势白皮书》也曾提到呼吸机正朝着智能化、数据化趋势发展。

此外,产品功能层面的技术创新与优化也推动着品类增长。比如天猫平台上,不用扎针也能控制血糖的动态血糖仪成交同比增长110%,而除了掌握血压波动还能及时监测到房颤风险的新型血压计,在京东大促开场10分钟,成交额环比9月日均增长超10倍。

除了呼吸机、雾化器、血压计、血糖仪等医疗品类,中医保健与科技的融合也需要我们来关注。《诊疗家庭化消费趋势洞察》显示,2021年到2022年,电动刮痧仪消费规模增长10倍,而艾灸有关产品搜索热度也增长了4.41倍。

在天猫双11榜单当中,鱼跃、欧姆龙、瑞思迈、三诺等品牌表现亮眼,而这一些品牌也都来自于在家用医疗器械领域深耕多年的老牌企业。

海外企业以欧姆龙、雅培、瑞思迈等国际巨头为代表。比如欧姆龙,在其品类结构中血压计占比最多,高达65%,其血压计产品覆盖世界130多个国家和地区,全球累计销售超过3.5亿台。瑞思迈则以呼吸机闻名,据其财报显示,2023财年第二季度业绩出售的收益约为10.34亿美元,同比增长16%,创下有史以来的最高季度收入。

国内的家用医疗器械企业当中,鱼跃医疗、三诺生物、可孚医疗等上市医疗企业占据头部位置。根据财报多个方面数据显示,以“创新重塑医疗器械”为战略的鱼跃医疗,2022年营收71.02亿元,归母净利润15.95亿元,分别同比增长3.01%、7.60%。“中国血糖仪行业第一股”三诺生物2022年营收28.14亿元,同比增长19.15%,归母净利润4.31亿元,同比增长300.56%。

投融资领域也涌现出一批新兴玩家。今年8月家用康复医疗器械品牌迈德斯特完成首轮近亿元人民币融资;去年 11 月,研究辅助呼吸设备的北京雅果科技完成数千万元A+轮融资。领投方中科海创曾向媒体透露其投资逻辑正是基于“便捷的家用医疗器械将迎来高度的需求量开始上涨”这一市场预测。

作为健康医疗与消费电子的交叉赛道,逐渐“小家电化”的家用医疗器械市场当中,不仅有专注医疗器械的国内外知名医疗企业,还有从3C家电行业跨界而来的消费电子企业。

一些传统家电企业通过投资方式入局家用医疗器械赛道,格力产投今年3月领投呈元科技数千万美元pre-A轮融资,海尔资本于4月领投微岩医学,数亿元人民币B轮融资。其实家电跨界医疗早有先例,飞利浦、通用电气、西门子等老牌国际家电企业均在医疗健康领域有着深度布局。

今年还有不少3C电子企业发布智能化的家用医疗新品,包括华为、小米、OPPO等等。比如华为智能手表WATCH GT 4的TruSeen™5.5+心率监测技术能够精准监测心率、血氧、睡眠、压力等体征,并实现异常状态报警;OPPO的OHealth H1 家庭智能健康监测仪是其推出的首款面向家庭用户的智能健康概念产品。

家用医疗器械赛道不相同的领域玩家的碰撞,也让“健康+科技”的融合更为紧密,让线上线下一体化、信息高度互联的家庭健康解决方案成为可能。

《“十四五”医疗装备产业高质量发展规划》中明白准确地提出了要加快智能医疗装备发展,通过推进“5G+医疗健康”新模式发展、推进居家社区和医养康养一体化发展。政策利好、需求升级与市场融合,使得家用医疗器械市场充满了发展潜力。

伴随着国民健康理念升级与老龄化社会的深入发展,未来也将会有更多人关注并使用家用医疗器械。而在数字健康技术的不断推动下,医疗器械不仅会更加家庭化、“小家电”化,还将进一步地智能与便携化,以应用于更多场景,并应对更多医疗健康问题,构建起更为完整的家庭健康管理系统。